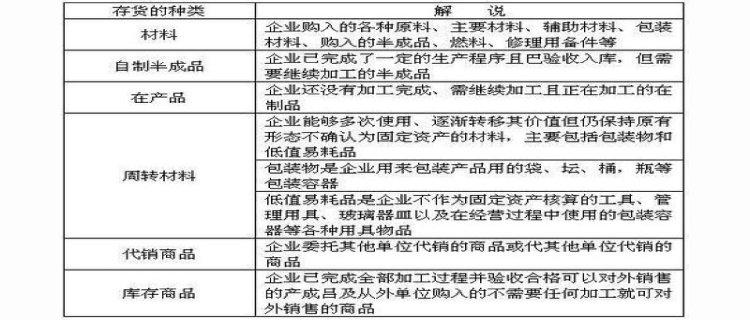

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等 。

存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等 。

一般情况下,企业的存货包括下列三种类型的有形资产:

1、在正常经营过程中存储以备出售的存货。这是指企业在正常的过程中处于待销状态的各种物品,如工业企业的库存产成品及商品流通企业的库存商品。

2、为了最终出售正处于生产过程中的存货。这是指为了最终出售但目前处于生产加工过程中的各种物品,如工业企业的在产品、自制半成品以及委托加工物资等。

3、为了生产供销售的商品或提供服务以备消耗的存货。这是指企业为生产产品或提供劳务耗用而储备的各种原材料、燃料、包装物、低值易耗品等。

新存货准则与税法的差异与协调

新存货准则的财税差异除继承了旧准则下的财税差异外,诸如存货跌价准备财税差异(税法上不认可)、发生永久或实质性损害的审批程序不同(会计未规定相应的审批程序,税法上要经税务机关审批后才能在申报企业所得税时扣除)等,又创造了一些新的财税差异:

非货币性资产交换中换入存货的计价不同。《企业会计准则第 7 号——非货币性资产交换》规定,如果一项交换未同时满足具有商业实质和换入资产或换出资产的公允价值能够可靠计量条件的,应当以换出资产的账面价值和应支付的相关税费作为换入资产的成本。税法规定,非货币性资产交换应当分解为销售非货币性资产和购买非货币性资产两项经济业务处理,以公允价值和应支付的相关税费作为换入资产的成本,公允价值与换出资产账面价值的差额计入当期所得或损失。

新存货准则取消了后进先出法,而按税法规定,如果纳税人正在使用的存货实际流程与后进先出法相一致,也可采用后进先出法。