孙正义对软银至今所取得的成绩也不满意,他说感到“羞愧和紧张不安”。曾经,承载孙正义科技野望的愿景基金一路狂飙,一度影响了 PE 市场的游戏规则。

在全球创投界,无人不知孙正义。这个名字几乎是神一般的存在,他被誉为“亚洲巴菲特”、“电子时代大帝”、“互联网世界幕后人”。在中国创投界,提起孙正义,很多人自然而然会想到阿里巴巴,他早年押注阿里大赚 2000 倍的故事可以说众人皆知。

近几年,年岁渐长的孙正义却变得更加激进。凭借首个千亿美元规模的“愿景基金”,孙正义迅速组建了一个科技独角兽王国,其中不乏 Uber、WeWork、滴滴这样的“超级独角兽”。

孙正义大手笔的资本运作方式几乎改变了创投行业的游戏规则和格局,“倒逼”包括红杉、高瓴在内的不少大牌机构纷纷募集更大的基金。

但从 Uber 上市后股价大幅下跌到共享办公空间 WeWork 搞砸首次公开募股,孙正义经历了尴尬的几个月。据市场分析师们估算,软银集团可能因此损失超过 50 亿美元。

愿景基金“激进式”的投融资模式也引发质疑,孙正义的科技野心更被指为一场投资游戏。不过,外界也有观点认为,孙正义和愿景基金要么未来大获成功,要么半途离奇破产。

随着 Uber 和 WeWork 光环褪去,对于软银至今取得的投资成绩,孙正义公开表达了不满,说自己感到“羞愧和紧张不安”。但这不意味着认输,至少在口头上孙正义表示依然看好这些公司的长期前景,认为“它们将在 10 年内创造出可观的利润”。

Uber 和 WeWork 这两个超级明星项目到了收割的时候却让孙正义在内的投资人难堪了。

作为愿景基金成立后投资额最大的项目,Uber 曾被寄予厚望,但其从 IPO 前夕至今,估值/市值一直在跌跌不休,估值从 2018 年 9 月时的 1000 亿—1200 亿美元,降至 IPO 时的 840 亿美元;而在今年 5 月 10 日上市当天,其股价收跌逾7%。

截至目前,Uber 股价已较 45 美元的发行价下跌超 30%,市值不足 500 亿美元。今年二季度,Uber 净亏损更是超过 50 亿美元,创下迄今为止最大的单季亏损,让下跌的股价雪上加霜。

同样遭遇“滑铁卢”的还有愿景基金投资的 WeWork。自今年 8 月递交招股书以来,WeWork 的商业模式就遭到严重质疑,公司估值也从年初的 470 亿美元大降至 100 亿-120 亿美元。直到 9 月 30 日,WeWork 宣布撤回 IPO 申请,超级独角兽正式沦为“毒角兽”。

获愿景基金投资的中国网约车巨头滴滴发展也不如意。据报道,2018 年 5 月,滴滴估值达到 550 亿美元,它还被曝出启动上市计划,预计最终上市时市值或能达到 700 至 800 亿美元。但从 2018 年 8 月起,滴滴就因顺风车安全问题一直处于内部整顿中,新的融资和 IPO 都随之陷入僵局。

众所周知,孙正义最为外界传颂、投资回报率最高的项目之一就是阿里巴巴,而最让其后悔的恐怕就是错失了亚马逊。据他解释,当年错过亚马逊纯属因为资金不足。

为了实现其科技宏图,孙正义吸取了过往的经验教训,在 2016 年牵头成立了愿景基金(Vision Fund)。该基金是全球规模最大的科技基金,首期规模为 930 亿美元,当时有人算过一笔账,称这个体量相当于“4 个银湖资本或 15 个红杉资本”。按照孙正义的目标,愿景基金承载着他无尽的野心——希望抓住驱动下一代创新的公司和平台。

此后,孙正义就带着愿景基金一路狂奔,在物联网、AI、机器人、交通出行等领域疯狂布局,覆盖区域遍布美洲、欧洲、亚洲的多个国家,布下的棋子不乏 Uber、滴滴、Grab 等出行巨头,还有 ARM、英伟达这类半导体巨头。

一支愿景基金显然无法满足孙正义投资科技的野心。2017 年 10 月,孙正义表示,他需要扩张投资规模,而“成立愿景基金只是第一步,10 万亿日元是远远不够的。我们将迅速扩大规模。软银将以每两到三年建立一家新基金的速度,建第二、第三个甚至是第四个愿景基金。”

同时,他还在接受采访时表示,软银计划在未来十年里投资至少 1000 家科技公司,包括人工智能和机器人技术领域的公司。

巨额的投资也需要强大的“吸金力”。据孙正义透露,软银正在建立一种机制,从而把募资能力从 10 万亿日元提高到 20 万亿日元、100 万亿日元。

从愿景基金的投资案例看,其投资时多倾向于那些处在发展后期、具有强大市场份额和高估值的私营企业。在孙正义看来,科技正处于动荡和变革的另一个重要时期,那些在新技术(比如自动化和人工智能)领域进行重大投资的人现在将有机会斩获最大的回报。

今年 1 月,有报道指出,在一笔又一笔交易中,孙正义要求与创业者面对面交流,鼓励他们接受远超实际需要的资金。当然,大手笔投资意味着孙正义要获得对企业足够的掌控权,包括扩张速度、IPO 节奏、甚至兼并收购等关键环节上,他都要足够的话语权。

愿景基金将这种投资策略美其名曰“制造王者”,但在一些被投企业或者投资界同行看来,这种操作无异于“强权投资”。

据报道,滴滴出行创始人及 CEO 程维曾试图拒绝来自孙正义的投资。但孙正义指出,如果这样,他可能会直接投资滴滴的一家竞争对手。最终,滴滴不得不接受了这笔投资。而类似的事情也曾发生在美国出行巨头 Uber 的身上。愿景基金出行版图中的 Uber 、滴滴、Grab 都进行了多轮大型私募融资,融资额甚至远超过去很多公司的 IPO 融资规模。

有硅谷投资者将愿景基金的玩法戏称为“Masa-PO”,他们认为“软银是新型 IPO”;一定程度上这也意味着,愿景基金在扮演超级接盘侠的角色,他们手里正捧着一堆烫手山芋。

今年 5 月初,在软银 2018 财年业绩后的投资者会议上,作为软银集团董事长的孙正义公开披露了愿景基金成立以来的“成绩单”。

“截至今年 3 月底,第一支愿景基金的回报率为 29%,拥有该基金最大份额的软银集团获得的回报高达 62%,这其中包括绩效费用”,孙正义称。

29% 是个什么水平?一个可以参考的数字是:2018 年,全球累计负回报资产占比高达 93%。即便如此,愿景基金依然被视为“烫手山芋”的接盘者——它参与投资的大量科技公司估值在资本市场趋冷的情况下,估值缩水或者一、二级市场估值倒挂。

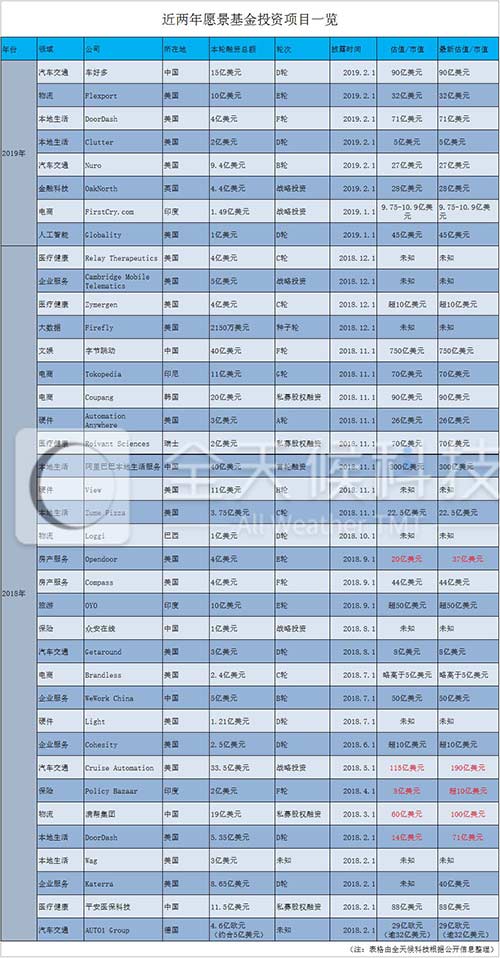

据全天候科技不完全统计,在 2018 年 2 月至 2019 年 2 月的 13 个月中,除 Uber 和 Grab(两笔投资始于 2017 年)外,愿景基金投资企业达 38 家,投资金额逾 320 亿美元。在其全部交易中,仅有 5 个被投公司估值呈现明显增长,其它企业短时间内尚未看到收益。

孙正义的“激进式”投融资风格给全球 PE(私募股权投资)界带来了深刻影响。或许是为了应对愿景基金在一级市场疯狂“跑马圈地”的压力,一些老牌投资机构纷纷开始“扩充军备”,扩大自己的基金规模。

其中较具代表性的机构是红杉和高瓴。2018 年 1 月,有消息称,为了寻求更多火力挑战愿景基金,红杉资本计划募资 80 亿美元。这个募资额也是红杉资本自 1972 年创办以来规模最大的一次。同年 6 月,作为 80 亿美元全球基金的一部分,红杉资本完成了第一轮 60 亿美元的募资。

今年初,红杉资本中国基金创始及执行合伙人沈南鹏表达了这样一个观点——“对红杉来说,成为优秀公司最早和最重要的投资人至关重要,你必须有能力在它们的每一轮融资中都成为领投,但现在 1000 万美元、甚至 1 亿美元都未必能够做到领投。”沈南鹏指出,今天投资机构需要更多的资金实力,“我们不希望错过一个巨大的产业机会。”

另一只声名显赫的私募股权基金——高瓴资本旗下“高瓴基金四期”也在去年 9 月筹集了 106 亿美元的资金,这一规模超过了此前 KKR 创下的 93 亿美元的纪录。

2018 年 7 月,中国版“愿景基金”即将成军的消息出现在媒体上。报道称,中国招商局集团、中国资产管理公司 SPF 集团和伦敦投资公司 Centricus 宣布,将推出一只规模达 150 亿美元(约合 1000 亿元人民币)的科技投资基金——“中国新时代科技基金”,计划投资全球科技公司,包括投资和收购中国以及全球其它地区的公司。

事实上,融资规模的快速扩张也是顺应全球科技公司估值迅猛攀升的趋势,投资这类企业必然需要更多资金。Vitruvian Partners 董事总经理&中国区主管陈凛曾表示,“在以前,天使投资人都是四两拨千斤,现在不可能了。越来越高科技、专业的公司,就需要更多资金才能转起来。比如说做个原子计算机,几千万投进去是没有水花的。”

陈凛把欧洲最大规模的科技行业 PE 基金 Vitruvian Partners 引进了中国,聚焦科技类投资,轮次从C轮到 Pre-IPO 轮,每单投资额可以在 5 千万到4-5 亿美金。在陈凛看来,这种大基金进入中国是有规模优势的,将影响国内投资市场的格局。

摩根士丹利首席美国股票策略师迈克·威尔逊指出,WeWork 首次公开募股的失败标志着一个时代的结束;投资者已经表明,他们不再愿意为过度投资买单。

实际上,回顾愿景基金近两年的投资案例不难发现,其最大特点就是“烧钱”。其中几笔较大的投资——Uber、WeWork、滴滴,每一个都是大笔烧钱,但盈利却遥遥无期。而孙正义留给外界的最大印象或许就是“不差钱”。因而有人将孙正义的投资逻辑总结为一句话:用烧钱换规模,用规模推估值。

曾经,VC 被看做是帮助科技领域创业者实现梦想的“助推手”,孙正义也被誉为是“互联网世界幕后人”。但随着 Uber、WeWork 相继“翻船”,对以孙正义为代表的“激进式”投融资模式带来的收效和孙正义本人的质疑声逐渐浮出水面。

沙特公共投资基金(PIF)和阿布扎比主权财富基金穆巴达拉(Mubadala)早就对愿景基金展开的一些对外投资表示过不满。这种不满主要集中在三点:一是投资价格太高,二是软银集团通过软银愿景伤害股东的利益,三是软银愿景管理风格不适当。而这两个基金是愿景基金最大的外部“金主”,为后者提供了将近三分之二的资金。

一位获得软银投资的公司高管也称,孙正义通常会敦促其投资的公司在营销和销售方面投入大笔资金,以抢占市场份额。虽然估值飞速上涨,但这也意味着初创公司要承受巨额亏损,而一旦资金链断裂,公司将很快面临倒闭、创始人深陷巨额债务的窘境。

早在去年 6 月,鼎晖创投创始人之一王功权曾断言,“小米和美团 IPO 三个月内的股价走向,将深刻影响中国创投行业的投资价值取向,(如果表现)好,则大家继续做爆炸成长梦想;不好,则风险投资的一个泡沫时代结束。”

今天,小米上市至今,股价从 17 港元发行价一路跌至 9 港元以下,市值蒸发逾 48%。

不过,美团股价则呈现出另一番景象,去年 9 月上市至今,其股价总体向上,已经从 69 港元发行价涨至 90 港元以上,近期市值突破 5000 亿港元,成为中国第三大互联网公司。

然而,那些被过度投资但未走到 IPO 关口却走向死亡关口的案例也是存在的,比如 ofo。

ofo 一度被资本架上了迅速扩张的战车,但资金链危机也让它接近死亡。一位离职高管曾表示,他们在复盘 ofo 为何失败时,曾一致认为其中一个原因就是 ofo 的管理难度前所未有——它明明还是一个婴儿,身形却无比巨大。而这背后,资本有不可推卸的责任。

那么,接下来,愿景式投资还会被继续效仿吗?

文章来源:博客园