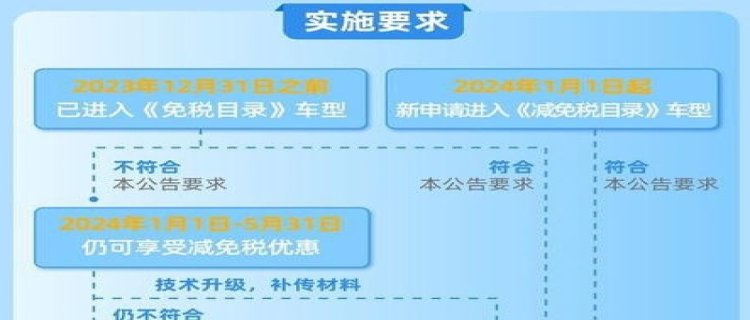

在2024年1月1日~2025年12月31日期间(以销售发票日期为准)购置新能源汽车,国家新规给予免征车辆购置税,前提条件是每辆免税额不超过3万元。

1、购置日期:如果销售发票开具日期在2024.1.1~2025.12.31期间,购买的新能源汽车免征车辆购置税,并满足每辆新能源乘用车免税额不超过3万元的条件;购置日期的界定统一按照海关关税专用缴款书或机动车销售统一发票等有效凭证的开具日期确定。

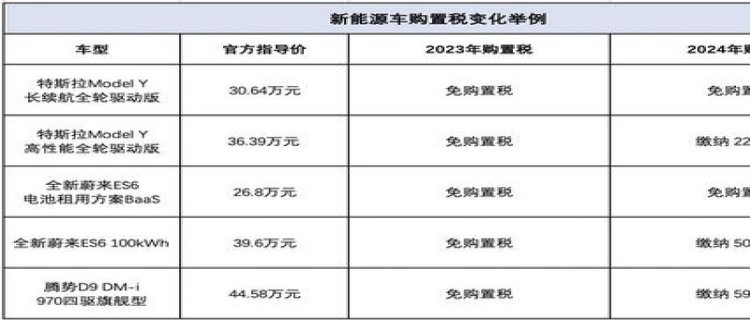

2、相关政策:国家政策明确未来四年的稳定政策,新能源汽车享受车辆购置税减免政策,而新能源汽车要符合产品技术的插电式混合动力、纯电动汽车、燃料电池汽车。但新政策对新能源车辆购置税的免税额设定了限制,高价位的新能源汽车购置税超过3万元的,需要车主自行补差额。车辆购置税的计算方式:10%*[发票价格除以1.13],得出的含税价<33.9万的新能源车是免征的,高出33.9万需要对超过的那部分单独征收。打比方新能源汽车40万,需要交纳车辆购置税是5398元。

3、“换电模式”新能源汽车:免税政策中要区分不含动力电池与动力电池,两者要区分销售额并分开出具发票的,车辆购置税计税价格依据不含动力电池的销售统一发票载明的不含税价格为为准。

4、新能源享受政策的范围:对已列入政策的新能源汽车、进口新能源汽车经销商或新能源汽车生产企业、“换电模式”新能源汽车、车辆电子信息中的减免税标识已送至税务总局的等。

5、汽车企业保障车辆产品与车辆电子信息一致,销售方开具发票真实,如果因虚假资料或信息造成车辆购置税税款流失的,根据相关办法条款予以处罚。