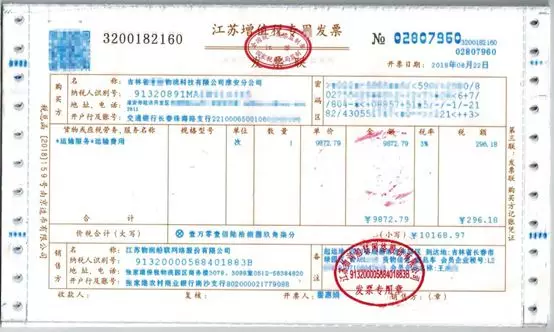

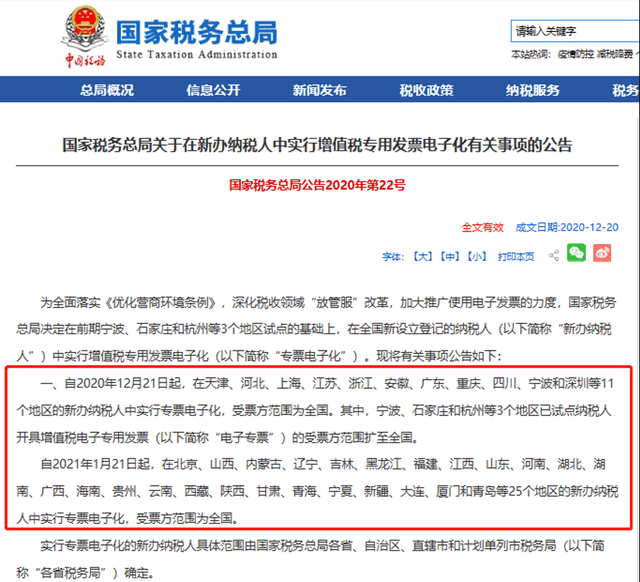

摘要:3点专票和13点专票虽然都属于增值税专用发票,但适用范围以及开票标准和使用场景存在一定差别。因此,在使用增值税发票时,企业应该根据自己的行业特点、业务模式以及需求进行选择,遵守相关法律法规,确保发票开票的规范性和准确性。

专票(即增值税专用发票)是指纳税人向国家税务机关申领的、用于记录销售货物或者提供应税劳务、确认应纳税额和抵扣进项税额的发票。其中,3点专票和13点专票是增值税专票中的两种常见类型,它们有何区别?本文将详细介绍。

开票标准

在介绍3点专票和13点专票之前,我们先来了解一下增值税发票开票的一般标准。

1. 规定开票内容及格式:发票的名称、编号、票面金额、税额等必须全部填写正确,可以开红字发票的情况必须符合规定条件。

2. 不同类型企业应开具不同类型普票或专票:企业性质不同,开票方式也各异。

3. 开票人员要熟悉相关政策法规。

4. 报销方必须签收发票,报销员要符合报销发票限制条件。

3点专票

3点专票是指发票代码后3位是“007”的专用发票,即增值税专用发票的一种类型。

3点专票一般适用于以下情况:

1. 建筑服务业发生的交易。

2. 机械设备、仪器仪表、电子产品、计算机软件及其复制品、通讯设备、文化用品、体育用品、日用品、成衣、饰品、家具、家电、布料等零售行业的销售或修理服务。

3. 汽车保险金纳税人。

4. 发生按劳务所得强制代扣代缴的企事业单位。

5. 对国有资本控股的企业提供的服务。

6. 贸易企业的业务支出。

13点专票

13点专票是指发票代码后3位是“013”的专用发票,同样是增值税专用发票的一种类型。13点专票的适用范围相对比较广泛,适用于:

1. 所有行业的进项开票。

2. 涉及开具增值税专用发票的一般纳税人。

3. 必须开具专用发票的服务业纳税人。

两者区别

在使用场景上,3点专票比较偏向于特定行业的使用,而13点专票则适用于广泛的进项开票情况。具体来说:

1. 3点专票只适用于特定场合的销售和服务业,不适用于其他行业;而13点专票适用范围更广,几乎适用于所有行业。

2. 3点专票和13点专票的票面金额都可以千元为单位,但是3点专票可填写数额较为单一,13点专票则较为灵活。

3. 3点专票在开票时须填写具体的销售、服务业项目,13点专票则不需要。

4. 2种票据各自都有编号、开票日期、受票方、开票方、单位名称、备注、税额等相关信息。