摘要:财务指标是衡量企业经济效益的重要手段,通常是在财务报表上反映的。我们可以从财务报表中看到企业财务状况的现状和变化,分析企业的财务健康情况。财务指标通常被分为四大类:财务结构指标、财务活动指标、财务收益指标和综合指标。

财务是企业管理的重要组成部分,财务指标是衡量企业经济效益的重要手段之一。本文将从企业财务要素及其指标体系的角度出发,对常见的财务指标进行详细介绍。

企业财务要素

企业财务要素是指企业财务活动中的主要组成部分,主要包括资产、负债和所有者权益。资产是企业所拥有的具有经济价值的资源,负债是企业应付的债务和义务,所有者权益是指企业所有者的投资和利润所形成的权益。

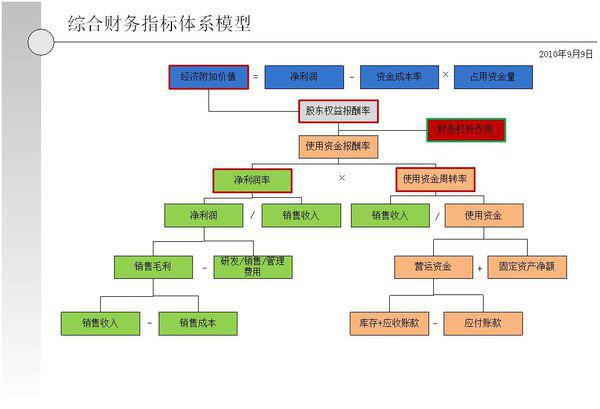

财务指标体系

财务指标是衡量企业经济效益的重要手段,通常是在财务报表上反映的。我们可以从财务报表中看到企业财务状况的现状和变化,分析企业的财务健康情况。财务指标通常被分为四大类:财务结构指标、财务活动指标、财务收益指标和综合指标。以下是详细介绍:

财务结构指标

财务结构指标主要反映企业的资产、负债和所有者权益之间的比例,包括以下常用指标:

资产负债率

资产负债率是指企业负债总额与资产总额之间的比例,反映企业通过借款方式融资的能力。

资产负债率 = 负债总额 ÷ 资产总额 × 100%

长期负债占比

长期负债占比是指企业长期负债(即负债期限超过1年的负债)占总负债的比例,反映企业长期融资能力。

长期负债占比 = 长期负债 ÷ 总负债 × 100%

所有者权益负债比率

所有者权益负债比率是指企业所有者权益占总资产的比例,反映企业的自有资本占比及对外融资能力。

所有者权益负债比率 = 所有者权益 ÷ 总资产 × 100%

财务活动指标

财务活动指标主要反映企业的经营活动状况和运营效率,包括以下常用指标:

营业收入增长率

营业收入增长率是指企业营业收入在一定期间内的增长百分比,反映企业的销售情况及市场竞争力。

营业收入增长率 =(本期营业收入 – 上期营业收入)÷ 上期营业收入 × 100%

销售净利润率

销售净利润率是指企业在销售过程中实现的净利润与销售收入之间的比例,反映企业盈利能力。

销售净利润率 = 净利润 ÷ 销售收入 × 100%

总资产周转率

总资产周转率是指企业在一定期间内使用总资产完成营业收入的能力,反映企业资产运营效率。

总资产周转率 = 销售收入 ÷ 总资产

财务收益指标

财务收益指标主要反映企业的财务收益情况,包括以下常用指标:

净利润增长率

净利润增长率是指企业净利润在一定期间内的增长百分比,反映企业盈利的趋势及增长速度。

净利润增长率 =(本期净利润 – 上期净利润)÷ 上期净利润 × 100%

股东回报率

股东回报率是指企业当前年度内的净收益与股东权益的比值,反映企业对股东的回报能力。

股东回报率 = 净收益 ÷ 股东权益 × 100%

综合指标

综合指标综合反映企业的财务状况和发展趋势,包括以下常用指标:

ROE

ROE,全称为Return on Equity,是指企业净利润与股东资本之比,反映企业利润回报率及股东投资的收益率。

ROE = 净利润 ÷ 股东权益 × 100%

EPS

EPS,全称为Earning per Share,是指企业每股所赚取的净利润,反映企业股票收益情况。

EPS = 净利润 ÷ 发行股份总额

PE

PE,全称为Price-Earnings ratio,是指企业市价与每股收益的比值,反映企业股票的投资风险和价值。

PE = 市价 ÷ EPS

本文从企业财务要素及其指标体系出发,详细介绍了常用财务指标及其含义,使我们能够更好地了解企业的财务状况和经营情况。同时,我们也应该看到财务指标并不是万能的,需要结合企业的经营环境和内部管理情况进行分析,以作出正确的决策。